Com base numa palestra decorrida há

duas semanas, no ISEG, pretendo aqui trazer, em duas partes, os argumentos

apresentados e o meu juízo aos mesmos. O tema em debate foi a saída de Portugal do

Euro como resposta à crise actual. Apresentado pelo prof. João Ferreira do Amaral (JFA) – das

poucas personalidades públicas que defendeu consistentemente, desde início, que

Portugal não deveria ter aderido à moeda única.

Neste primeiro post, vou resumir o que foi dito na

palestra. No próximo, tratarei de fazer a minha crítica aos argumentos

apresentados.

A palestra seguiu 3 etapas:

- Na

primeira, JFA apresentou a sua visão acerca das origens da crise portuguesa;

- Na

segunda, expôs a sua opinião sobre o actual programa de ajustamento financeiro e o porquê de ele não estar a

dar resultado;

- E

na terceira, vincou a alternativa para a situação actual: a saída do Euro.

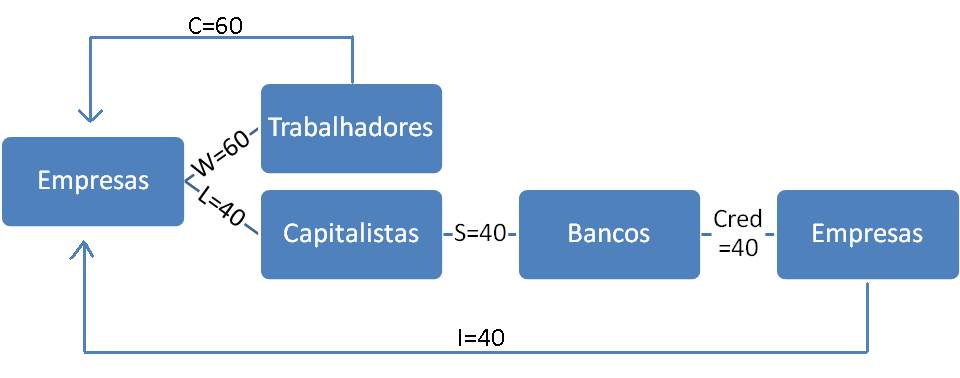

1. Diagnóstico

Na primeira parte, o orador

procurou descrever as razões estruturais para a crise nacional.

Entre elas, sublinhou a distorção da estrutura económica ocorrida

desde há 2 décadas, virada para sectores de bens não-transaccionáveis. A indústria

transformadora nacional pesa hoje cerca de 13% do PIB, quando em 1990 a sua

importância na economia rondava os 22%, referiu.

Os efeitos do processo de “desindustrialização”

fizeram-se sentir na balança de transacções correntes, progressivamente mais

deficitária, conduzindo ao endividamento e sucessiva acumulação de dívidas,

tornando Portugal no segundo pior registo da zona monetária desde o

início do século (a seguir à Itália).

Na introdução do sistema monetária europeu, o escudo estava demasiado

valorizado face às restantes moedas, o que representava um corte com o passado nesse âmbito. Resultado: houve

um grande incentivo ao investimento em sectores protegidos à concorrência

externa – em 90s e 2000s, «os preços dos bens não-transaccionaveis subiram

cerca de 50 vezes mais do que os dos bens transacionáveis», referiu. Há ainda a

considerar o aumento do ritmo da globalização, o Euro internacionalmente muito

valorizado e o alargamento a Leste como factores que ajudaram ao colapso

económico do país.

Os “mercados” demoraram a

perceber que o país teria cada vez mais dificuldade para solver os seus

compromissos. Até então, por pertencer à UE, o país foi “autorizado” a acumular

défices sem perpectiva de os anular, com financiamento facilitado. Mas em 2010,

agravada pela crise sistémica de outros países europeus, os credores externos

começaram a “secar” o financiamento e Portugal teve de pedir assistência

financeira externa.

A razão principal para este

atraso foi a adesão à moeda única europeia em 2001.

Desta forma, JFA procurou

explicar que, não obstante a crise internacional iniciada em 2008 pelo subprime americano, Portugal teria mais cedo ou mais tarde a sua própria

crise, economicamente alicerçada.

2. Ajuda da troika

Numa segunda fase, o catedrático

fez a sua análise ao programa de ajustamento financeiro da troika.

Segundo ele, o programa não está

a dar, nem dará, frutos porque a sua concepção não foi virada para «ir à raiz

do problema» (acima descrito). Além do mais, não foram claramente delineados os

objectivos da assistência: corrigir o défice orçamental, défice externo,

crescimento económico, ou regresso aos “mercados”.

O docente considera que o

programa deveria ter sido direccionado para

incentivar o investimento

na indústria produtiva e a procura interna (investimento actual abaixo do que era há 6 anos - ver gráfico abaixo) e criar as

condições estruturais para Portugal crescer no pós-

troika – JFA lembrou o

plano Marshall da segunda metade do séc. XX,

orientado para o investimento nos sectores expostos à concorrência

internacional e às infra-estruturas da Europa. «É necessário um crescimento mínimo para o Estado cumprir com as funções

sociais» (para além de que os encargos com Saúde e Segurança Social

tendem a subir).

|

| Fonte: INE |

Prosseguiu: «O memorando de

entendimento pretende atingir dois objectivos conflituantes entre si»:

correcção do défice público e da balança externa. «Só é possível reduzir o défice externo

(importações), retraindo a procura interna» (confirmar no gráfico abaixo), o que significa

recessão, originando quebra nas receitas fiscais, comprometendo as finanças

públicas. As duas metas apenas poderiam ser alcançadas com um programa mais

extenso no tempo.

|

| Relação entre procura interna total e importações, variação anual; fonte: INE |

Futuro e demografia

O orador perspectivou o futuro: continuada queda nas importações pela

redução da actividade económica, défice público incorrigível, aumento de

impostos, desemprego cada vez maior (a não ser que compensado pela emigração).

«O programa arrisca-se a prolongar indefinidamente

no tempo, com ou sem regresso aos “mercados”», rematou.

Aliás, o economista expressou a

sua preocupação com o problema demográfico. A juntar-se ao nível crescente de

emigração que se verifica hoje, soma-se o envelhecimento geral da população. A

situação de hoje em pouco se pode comparar aos fenómenos emigratórios do séc.

XX: a população emigrante dessa altura era muito jovem, mas a que cá ficou continuou

muito nova porque a natalidade era elevada e as pessoas viviam

menos. Hoje em dia, o rácio de dependência de idosos é muito alto e, a

prosseguir este ritmo, Portugal perderá cerca de 1 milhão da sua população

activa nos próximos 10 anos, tornando insustentável a segurança social.

Portanto, «a assistência, não só

não está a resolver problema nenhum, como está a agravar problemas já existentes

e a criar outros, como o do desemprego».

3. Alternativas

Na terceira parte, o economista

considerou existirem três alternativas à situação actual: a) prolongamento da assistência vigente, b)

perdão significativo da dívida, c) saída do Euro.

JFA não se debruçou sobre as duas primeiras: Julgou claro porque não

considera a primeira uma boa opção. Quanto à segunda, apelou à história para

dizer que «os perdões de dívida nunca são grátis,

fazem-se “pagar” no futuro e não resolvem a questão estrutural da economia».

Apoio das instâncias

europeias

Para sair da zona Euro, o país «tem de ser apoiado pelas autoridades

comunitárias». Elas próprias «têm interesse» na nossa saída, porque ficam sem um foco de desestabilização (que reclama

subsídios, financiamento, perdões, etc.). E, por outro lado, há condições para

Portugal retomar o rápido crescimento económico, se tiver um impulso (dispõe de

infra-estruturas e mão-de-obra mais qualificada). O Tratado de Lisboa

introduziu uma cláusula que dá aos países o direito de secessão da UE, o que por analogia lhes confere o mesmo direito em

relação à zona monetária, disse.

Custos da saída e soluções

Ao sair do Euro, alguns extractos sociais poderão ser afectados, e alguns

produtos alimentares e medicamentos ficarão

mais caros (pouco significativos na dimensão), tornando necessário programas

públicos que compensem os afectados.

Mas, só há um caminho para Portugal ser competitivo: desvalorização da

moeda própria, reorientação da estrutura produtiva para sectores exportadores,

reactivação do imobiliário (mais atractivo para estrangeiros) e aposta nas

energias renováveis. (ver

mais)

Quanto à desvalorização da moeda,

JFA esclareceu que um país como o nosso tem

todo o interesse em ter uma moeda fraca porque não se considera competitivo, e

mesmo países desenvolvidos recorrem frequentemente a desvalorizações – eg: em

2010, a Suécia desvalorizou a sua moeda 20%.

A dívida pública deve ser mantida em Euros, recorrendo a excedentes externos e emissões monetárias para anular o efeito do câmbio. Segundo ele, o rácio que melhor traduz a capacidade de um país pagar o que deve

é o que relaciona o volume da dívida com a capacidade de obter fundos externos

(pelas exportações).

Em relação aos depósitos, o economista recordou o caso Chipre para dizer

que estar na zona Euro não é garante da salvaguarda das

aplicações. Apesar disso, reconheceu que os depositantes possam sair

afectados com a mudança de moeda, mas propôs que o Estado compense as famílias

e empresas na proporção da desvalorização cambial

nas dívidas aos bancos (financiado por emissão monetária). Sob acordo com os

credores europeus, propôs que as aplicações dos bancos continuem denominadas em Euros para evitar imparidades.

Já a dependência energética contraria-se

com a aposta nas renováveis. Hoje, estas estão muito dependentes da

subsidiação/descontos fiscais, porque se apresentam comparativamente mais caras

face ao petróleo. Com a adopção de moeda própria, a energia importada fica relativamente mais cara

e as renováveis mais competitivas, reduzindo a necessidade de ajuda do Estado

para serem introduzidas no mercado.

Quanto à questão agrícola e a

dependência alimentar que o país tem, JFA clarificou que o principal factor de

atracção pela produção nacional (consumo e fomento) é a competitividade pelo

preço. O que só pode ser alcançado com desvalorização cambial, que reduza os

bens importados.

Ao fim de um ano/ano e meio, já

se notariam resultados na reorientação da estrutura produtiva. Mas em menos de 15 anos

não se crê que o ajustamento esteja completo.

Todavia, reconheceu inevitável uma inflação elevada, mas esclareceu que a

história do país mostra que inflações de 30% são «suportáveis»

(anos 70/80).

O que nos impede de sair

Para o universitário, existem

interesses por de trás da permanência na zona Euro. As últimas décadas têm sido

marcadas pela “ditadura dos mercados”, que reduziram a economia à sua vertente

financeira, esquecendo a sua parte “real”. «Os interesses ligados ao mundo

financeiro são poderosíssimos,

e as orientações políticas internacionais [o G20] são dominadas pela agenda da

finança».

Ferreira do Amaral julga

demasiado óbvia a origem dos nossos problemas estruturais. Acha incompreensível

que os economistas em geral alinhem no discurso de que sair do Euro seria uma

catástrofe, tendo tentado demonstrar ao longo da palestra que algumas

afirmações feitas acerca das consequências da saída do Euro não passam de

mentiras, servindo apenas para proteger interesses instalados.

Feito o retrato do que foi

debatido na sessão, julgo o assunto muito pertinente, que deve ser discutido.

Contudo, num próximo post, não deixarei de pôr a nu algumas

deficiências na desta análise e considerações adicionais, não querendo com isso

sub-estimar o contributo de JFA para esta discussão.

Aguardemos então.